从竞争格局来看,目前外资品牌占据中国咖啡机市场较大份额,但近年来中国本土品牌、资金在进军咖啡机赛道后,发展迅速,开始抢占市场,并促成了外资品牌市场地位的下滑。

04 连锁咖啡产业中游

产业链中游是咖啡豆的初加工与深加工。

初加工是指从咖啡浆果到咖啡生豆的过程。规模较大的咖啡庄园或种植基地一般拥有配套的处理厂,咖啡豆采摘后可继续进行初加工。

咖啡的初加工方法各有不同且工艺流程复杂,国内流行的咖啡初加工方法主要有日晒法、水洗法、蜜处理法3种。

作为市场领域的初级农产品,产品品质的优劣直接决定了咖啡生豆的交易价格、产业经济效益和市场前景。

咖啡生豆的最终品质取决于多种因素,包括咖啡豆品种、环境、农业措施、初加工和仓储。但对一个已规范化种植管理的咖啡庄园来说,初加工是影响咖啡生豆产品品质的核心因素,因此咖啡庄园在采摘后往往会进行初加工保证咖啡豆的质量。

深加工是指从咖啡生豆到咖啡饮品的全过程,加工企业可以直接向咖啡基地采购咖啡生豆,也可以向贸易商采购。

咖啡的深加工包括炒磨咖啡加工、速溶咖啡加工和调味咖啡加工。深加工多集中在咖啡消费区,以咖啡店自建厂为主。

由于烘焙咖啡的加工品难以储藏,最好的口感保持在加工完成后两周内,因此烘焙咖啡加工企业多为小型烘焙厂或者以星巴克、瑞幸为代表的咖啡店,规模化水平、标准化程度低。整体来看,中游的处理厂和烘焙厂的利润约占产业链的6%。

05 连锁咖啡产业下游

产业下游为连锁咖啡咖啡品牌。

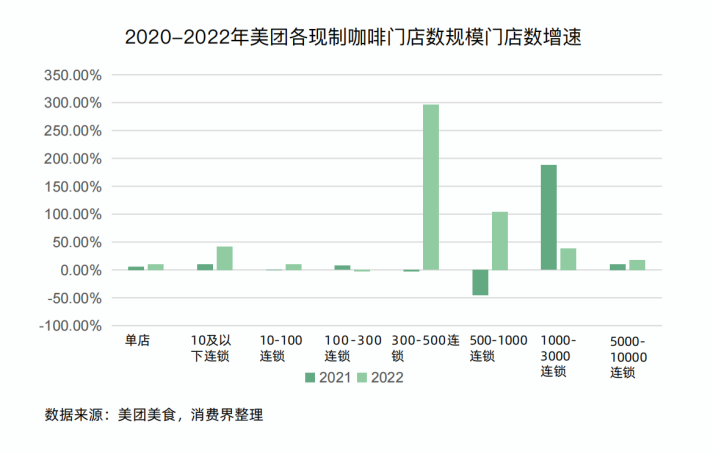

从不同类型品牌的增速上来看,中小型连锁品牌扩张最快。其中,300-500家规模的中小型连锁咖啡品牌的门店数近两年大幅增长,增速近300%。

从地域分布上来看,咖啡在国内属于舶来品,行业地域分布与咖啡文化、留学生及国外群体聚集地、经济发展程度相关。此外近年连锁咖啡行业参与者日益增加,不同玩家对城市的定位侧重各有差异,形成多地域共同发展的新格局。

总体而言,连锁咖啡品牌主要集中于华东、华南市场以及一二线城市,东北、西北、西南区域,门店布局较少。其中广东省的连锁咖啡店数量在全国所有省份中位列第一。2022年,共计196个现磨咖啡连锁品牌选择在广东开设门店。

低价成为各品牌打开市场的关键点。

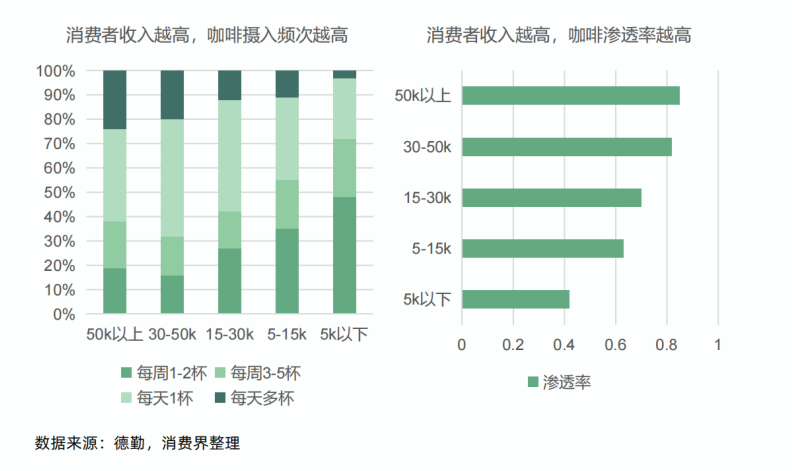

咖啡消费频率与人群收入水平正相关。根据德勤发布的《中国现磨咖啡行业白皮书》中的消费调研数据,中国消费者收入越高,咖啡摄入频次越高,咖啡渗透率越高。反之,收入越低,咖啡消费频次越低。

在收入水平不变的前提下,主动拉低售价,实则等于变相提高消费者的咖啡消费能力,扩大消费人群范围,是咖啡品牌能够短期实现市场扩张最直接有效的方法。加之疫情过后,消费者在避险心理的驱使下消费更注重性价比,为兼备低价、刚需消费属性的品牌创造更多市场空间。