一杯咖啡,到底值多少钱?

瑞幸咖啡门店破万,盈利超过星巴克中国,?库迪咖啡门店突破5000家。

蜜雪冰城、七分甜、奈雪、喜茶???

等众多茶饮品牌纷纷布局线下连锁咖啡门店??。

那么,如此火热的咖啡赛道,

谁在赚钱,

谁在健康的增长,谁在表面繁荣?

消费界通过采访产业上游供应链企业,瑞幸、幸运咖等一线加盟商,门店员工等一线伙伴,带你一起看看。今年的中国连锁咖啡产业暗涌之下的秘密?

前言:

根据美团数据,目前我国连锁咖啡门店数量32844家,其中排名前21家连锁咖啡品牌现存门店数量超2.5万家,未来我国现磨连锁咖啡行业预计仍将保持高速增长。

快速增长的现磨连锁咖啡市场亦带动了其主要原材料云南咖啡豆市场、咖啡机设备与烘焙市场的发展。

在全产业链体系趋向成熟的关键时间点,消费界继《2021中国咖啡行业发展白皮书》后,又一次聚焦咖啡赛道。

此次消费界以连锁咖啡产业上下游发展状况为研究对象与范围,尤其以下游连锁咖啡品牌为研究重点,探讨各类参与者相同的价值选择与各具特色的发展路径,希望能再次带给您有价值的分享。

01

先说我们此次报告的五大核心结论:

1、现磨咖啡市场连锁化趋势明显。

目前,国内现磨咖啡企业连锁化程度虽然较低,但主要连锁咖啡品牌快速拓店,连锁咖啡馆数量及行业连锁化率已连续四年上升。其中,咖啡品牌连锁化率从2019年的12%提升至2022年的28%左右,门店规模300-500家的连锁品牌增速在2022年达到295.97%,500-1000家的增速为104.18%,整体发展势头强劲。

2、现磨咖啡行业连锁化逻辑:

受益于供应链、物流配送体系、企业连锁管理水平逐渐走向成熟,加之资本助推,整个餐饮领域开始走向直营与加盟合伙模式。但除却外部环境加成,连锁咖啡模式本身在满足消费者需求方面具有不可否认的优势。具体包括:

连锁咖啡品牌借助资本力量与规模效应,有实力搭建丰富的产品矩阵与组合,为消费者提供更加广泛的选择;

连锁咖啡店在提供第三空间、潮流生活方式、为不同等级的城市提供相同品质咖啡等方面具有不可替代的作用;

连锁咖啡品牌可为全国市场提供高质低价产品带来现实基础的同时,保证品质与口味的稳定性等。

加盟的宇宙的尽头,必须依靠加盟、联营等模式不断开疆扩土!

3、低价是现阶段连锁咖啡品牌打开市场的关键点。

咖啡消费频率与人群收入水平正相关。在收入水平不变的前提下,主动拉低咖啡售价,实则等于变相提高消费者的咖啡消费能力,扩大咖啡消费人群范围,是咖啡品牌能够短期实现市场扩张最直接有效的方法。加之疫情过后,消费者在避险心理的驱使下更注重性价比,为兼备低价、刚需消费属性的品牌创造更多市场空间。

2023年,现磨咖啡价格再度降价,多家连锁品牌向“平价咖啡”转型使每杯降至10元以内。其中,瑞幸、库迪、幸运咖更是凭借品牌创立初期的低价优势与心智占位,大力拓展空间广阔的下沉市场。

4、咖啡口味本土化探索成为主流,与茶饮产品边界逐渐模糊。

咖啡口味的本土化探索是指针对中国消费者的饮用习惯,融合了咖啡与茶饮或其他新口味的本土化产品,轻度咖啡用户和不喝咖啡的人对此接受度高,可从根本上扩大客群规模。咖啡与茶饮的产品边界虽然逐渐模糊,但判断一家连锁咖啡企业在消费者心智中是茶饮型品牌还是咖啡型品牌,从企业门店选址与交易高峰期即可得出结论。

连锁咖啡企业产品功效以提神醒脑为主,主要目标客群为白领群体,因此热衷布局商务办公区,消费高峰时段为上午。茶饮属于享乐型、悦己型的潮流消费,故而茶饮企业通常偏好在年轻人聚集的热门商圈shopping mall中布局,消费高峰时段为下午。

5、大单品构成连锁咖啡企业核心收入,爆款产品维持品牌热度。

咖啡本土化后所具备的潮流属性、易上瘾、口味高接受度的品类特性,使其在一定程度上避免了类似现制茶饮的高更新换代风险,有了成为经典大单品的可能,作为支撑企业收入的核心力量长期销售。而爆品的持续产出,不仅可以为品牌搭建经典品矩阵,还可以为品牌带来每一阶段的新热度,成为引流利器,驱动消费者持续下单购买。

因此,连锁咖啡品牌大多热衷在基础口味上不断推陈出新,通过丰富的产品矩阵保障销量。但爆品的推出,考验企业短期内供应链掌控能力与效率。龙头企业通过深入行业中、上游,全面提升自身供应链能力与效率,在关键时刻以及为品牌中长期成长提供重要支撑。

以下进入报告各版块具体内容(报告内容过多,文章有所简化。推荐下载报告,获取全部内容)。

02 市场规模

2022年,全球咖啡产业市场规模超4000亿美元。其中,中国咖啡行业市场规模为1454亿左右,同比增长28.67%。国内咖啡消费市场虽不及美国、德国、法国等北美和欧洲地区成熟,但增长空间广阔,且正处于高速发展的阶段,2025年中国咖啡市场规模将达1806亿元。

文末限时领取报告全文

在国内市场,速溶咖啡由于具备价格更低、便携性、渗透更早等优势,市场占比相对更高。但随着城镇化进程推进、消费升级,现磨咖啡的占比已经逐步提升。2022年,现磨咖啡市场规模122亿元,占咖啡行业总规模的8.39%。

而现磨咖啡市场,连锁化趋势明显。根据美团数据,2022年中国连锁咖啡品牌共计733个,其中28个品牌门店数量超过100家,排名前21家连锁咖啡品牌现存门店数量超2.5万家。

目前,国内现磨咖啡行业整体连锁化程度虽然较低,但主要连锁咖啡品牌快速拓店,连锁咖啡馆数量及行业连锁化率已连续四年上升。其中咖啡品牌连锁化率从2019年的12%提升至2022年的28%左右,发展势头强劲。

03 连锁咖啡产业上游

从产业链的角度看,咖啡产业可分为上中下游。其中,上游主要为咖啡种植业与设备供给。

全球咖啡产区集中在南北回归线之间的地区,称为“咖啡带”。咖啡产量受降雨、温度、光照、土壤、海拔等多种因素影响,对生长条件要求严格,种植区域有限,主要分布在南北纬 25度之间的热带或亚热带各国家之中。

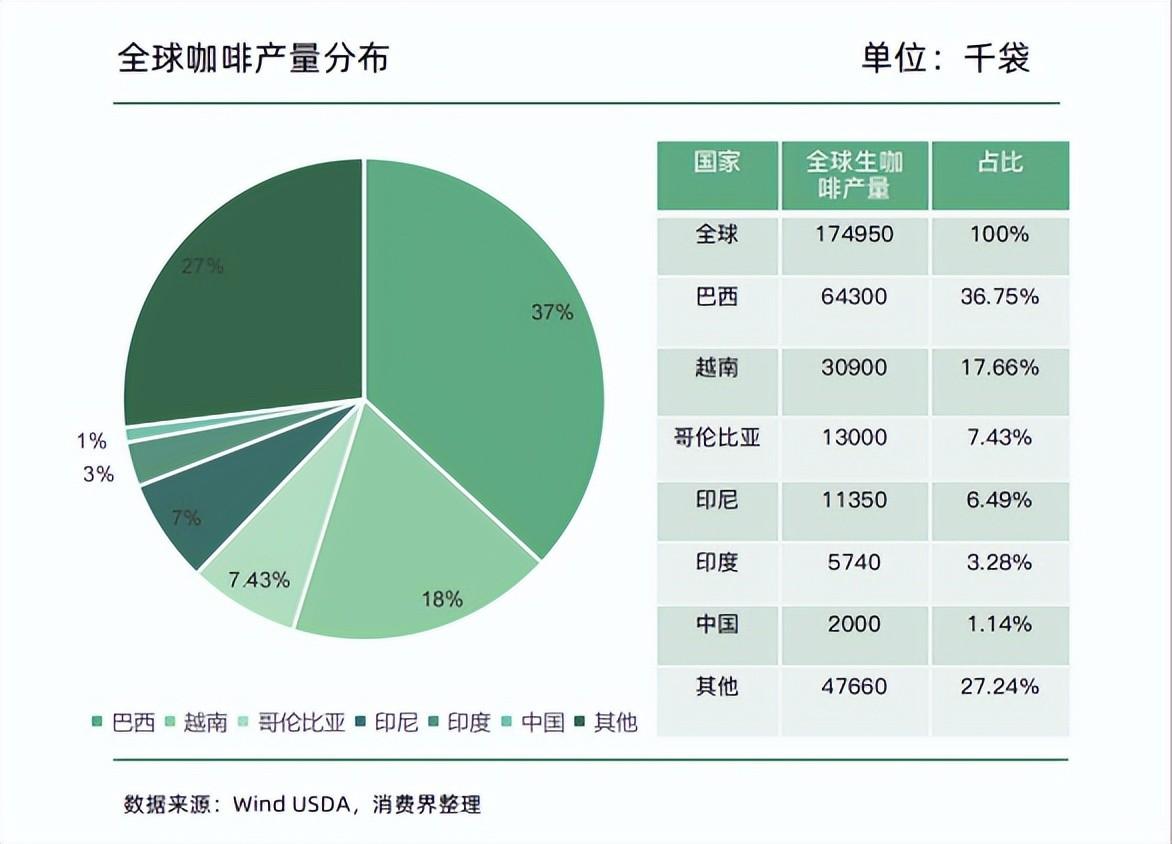

据USDA数据显示,2022/23年度全球前五大咖啡生产国依次为巴西、越南、哥伦比亚、印尼、印度。

中国属于中等规模的咖啡生产国,产地分布在云南、海南、四川、台湾等地。其中云南咖啡产业经过多年发展,已基本形成完整的产业链,种植优势突出,拥有包括普洱、保山、德宏和临沧四大主产区,全省种植面积、产量、农业产值均占全国的98%以上。

因此,云南对国内咖啡产业中而言至关重要,但云南咖啡种植面积与产量自2017年见顶后已连续多年下降。

究其原因,主要是咖啡豆本身属于农产品,产品同质化程度高,咖啡农基本没有议价能力。

从产业链的利润分配角度看,咖啡产业上游种植业位于微笑曲线底端,利润极低,约占产业链利润的1%。国内咖啡豆产地标准化程度低、自身抗风险弱、与市场严重脱节、缺少咖啡豆增值链条等问题,咖农长期处于微利或亏本状态,种植意愿低。

叠加此段时间全球咖啡供过于求、价格持续下跌,受国际价格拖累,云南咖啡生豆收购价也一路走低,运行于成本之下,导致了咖农的被迫砍树改种和减少种植投入。

下游需求持续增加,上游供给不断减少,供需不匹配下,带来了咖啡豆价格的波动。

此外,由于2021年全球最重要的咖啡产区巴西受干旱、冻灾等自然灾害影响导致减产30%,新冠肺炎疫情在全球的蔓延又使得咖啡原产国和消费国之间的供应链迟滞或断裂,国际物流成本也不断增加。

多重不利因素下,2022年云南咖啡豆的价格一路上跳,达到30元/公斤左右,种植业效益有了明显提升。

再来说上游设备端,在该领域半自动咖啡机为主力产品。

咖啡机主要用于现磨咖啡饮品的制作,可分为滴漏式咖啡机、胶囊式咖啡机、全自动咖啡机和半自动咖啡机。

其中半自动咖啡机需要手动磨豆、压粉等,操作复杂,人工参与环节较多,但价格相对便宜,能根据消费者个人喜好,做出不同标准的咖啡,满足多样化需求,由此受到市场追捧,无论是销售额还是销售量均居前列,并随着咖啡机整体市场规模的扩大呈现逐年增长态势。

从竞争格局来看,目前外资品牌占据中国咖啡机市场较大份额,但近年来中国本土品牌、资金在进军咖啡机赛道后,发展迅速,开始抢占市场,并促成了外资品牌市场地位的下滑。

04 连锁咖啡产业中游

产业链中游是咖啡豆的初加工与深加工。

初加工是指从咖啡浆果到咖啡生豆的过程。规模较大的咖啡庄园或种植基地一般拥有配套的处理厂,咖啡豆采摘后可继续进行初加工。

咖啡的初加工方法各有不同且工艺流程复杂,国内流行的咖啡初加工方法主要有日晒法、水洗法、蜜处理法3种。

作为市场领域的初级农产品,产品品质的优劣直接决定了咖啡生豆的交易价格、产业经济效益和市场前景。

咖啡生豆的最终品质取决于多种因素,包括咖啡豆品种、环境、农业措施、初加工和仓储。但对一个已规范化种植管理的咖啡庄园来说,初加工是影响咖啡生豆产品品质的核心因素,因此咖啡庄园在采摘后往往会进行初加工保证咖啡豆的质量。

深加工是指从咖啡生豆到咖啡饮品的全过程,加工企业可以直接向咖啡基地采购咖啡生豆,也可以向贸易商采购。

咖啡的深加工包括炒磨咖啡加工、速溶咖啡加工和调味咖啡加工。深加工多集中在咖啡消费区,以咖啡店自建厂为主。

由于烘焙咖啡的加工品难以储藏,最好的口感保持在加工完成后两周内,因此烘焙咖啡加工企业多为小型烘焙厂或者以星巴克、瑞幸为代表的咖啡店,规模化水平、标准化程度低。整体来看,中游的处理厂和烘焙厂的利润约占产业链的6%。

05 连锁咖啡产业下游

产业下游为连锁咖啡咖啡品牌。

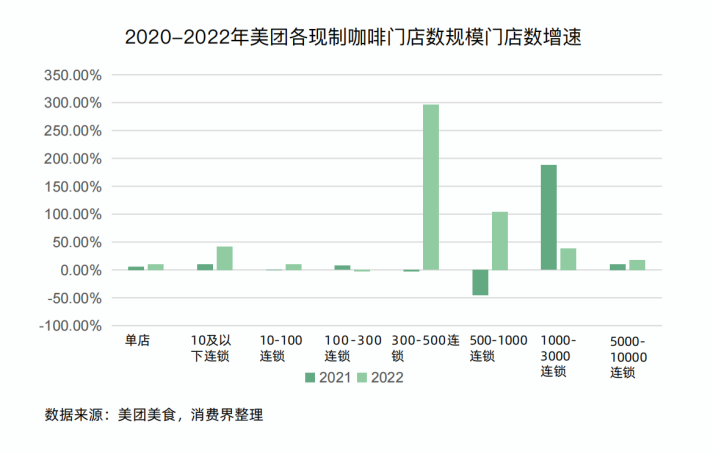

从不同类型品牌的增速上来看,中小型连锁品牌扩张最快。其中,300-500家规模的中小型连锁咖啡品牌的门店数近两年大幅增长,增速近300%。

从地域分布上来看,咖啡在国内属于舶来品,行业地域分布与咖啡文化、留学生及国外群体聚集地、经济发展程度相关。此外近年连锁咖啡行业参与者日益增加,不同玩家对城市的定位侧重各有差异,形成多地域共同发展的新格局。

总体而言,连锁咖啡品牌主要集中于华东、华南市场以及一二线城市,东北、西北、西南区域,门店布局较少。其中广东省的连锁咖啡店数量在全国所有省份中位列第一。2022年,共计196个现磨咖啡连锁品牌选择在广东开设门店。

低价成为各品牌打开市场的关键点。

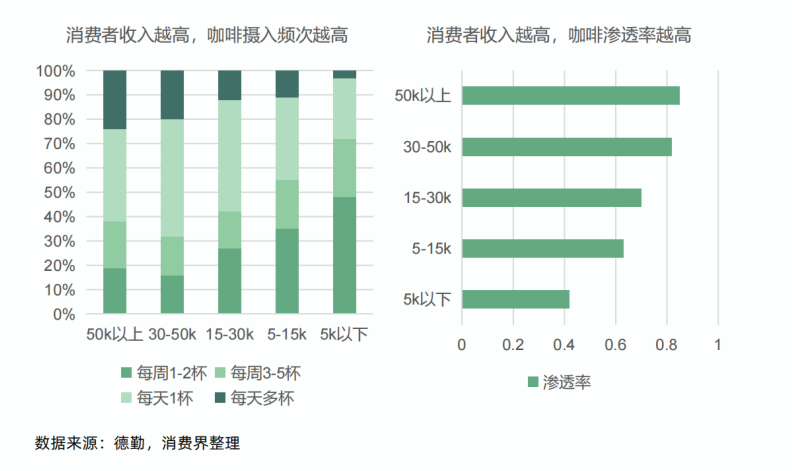

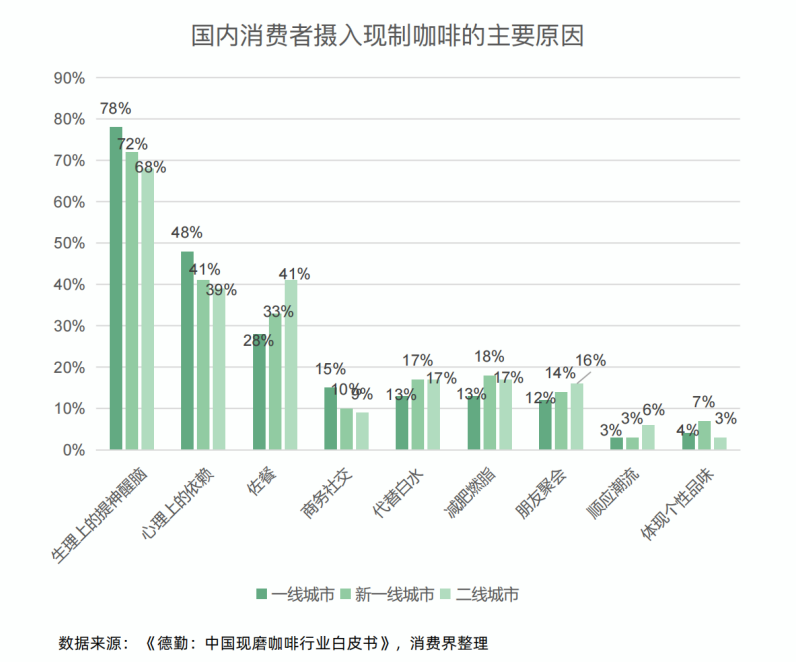

咖啡消费频率与人群收入水平正相关。根据德勤发布的《中国现磨咖啡行业白皮书》中的消费调研数据,中国消费者收入越高,咖啡摄入频次越高,咖啡渗透率越高。反之,收入越低,咖啡消费频次越低。

在收入水平不变的前提下,主动拉低售价,实则等于变相提高消费者的咖啡消费能力,扩大消费人群范围,是咖啡品牌能够短期实现市场扩张最直接有效的方法。加之疫情过后,消费者在避险心理的驱使下消费更注重性价比,为兼备低价、刚需消费属性的品牌创造更多市场空间。

2023年,现磨咖啡价格再度降价,多家连锁品牌向“平价咖啡”转型,使每杯降至10元以内。瑞幸、库迪、幸运咖更是凭借品牌创立初期的低价优势与心智占位,大力拓展空间广阔的下沉市场。

大单品构成品牌核心收入,爆款产品维持品牌热度。

咖啡品类并无绝对的产品壁垒,配方、制作过程均易模仿,产品同质化程度高。但企业在行业中率先推出某一爆款产品,配以合适的营销助推,可实现该产品的品牌心智占位。

而咖啡本土化后所具备的潮流属性、易上瘾、口味高接受度的品类特性,使其在一定程度上避免了类似现制茶饮的高更新换代风险,有了成为经典大单品的可能,作为支撑企业收入的核心力量长期销售,如星巴克的冰美式与拿铁,瑞幸的生椰家族。

爆品的持续产出,不仅可以为品牌搭建经典品矩阵,还可以为品牌带来每一阶段的新热度,成为引流利器,驱动消费者持续下单购买。

因此,连锁咖啡品牌大多热衷在基础口味上不断推陈出新,通过丰富的产品矩阵保障销量。

目前,在国内,咖啡产品的功效仍以提神醒脑、保持精神兴奋为主,主要目标客群是白领群体。而白领通常会选择在早上至下午两点前喝咖啡,以保持白天上班时间头脑清醒,同时避免因饮用过晚导致的晚上过度兴奋、失眠的问题。

因此,能够覆盖白领群体的商务办公区通常是连锁咖啡企业选址的第一选择,且成交高峰期出现在上午。

另一方面,茶饮的产品功效主要是解决下午时间漫长枯燥、享受时光、社交,属于享乐型、悦己型的潮流消费。

因此,茶饮企业通常偏好在年轻人更多的热门商圈的shopping mall中布局,消费高峰时段为下午。

咖啡与茶饮的产品边界虽然逐渐模糊,但判断一家连锁咖啡企业在消费者心智中是茶饮型品牌还是咖啡型品牌,从企业门店选址与交易高峰期即可得出结论。

在品牌扩增长式上,国内连锁咖啡品牌倾向采取加盟模式,换取扩张速度与盈利能力的提升。

直营模式下,品牌营收主要来源于门店收入,业务模式侧重于优化单店模型,强化品控、维护品牌形象、保障消费体验。因此,能够获得更高的消费者满意度。但直营模式受制于资本有限、人力成本过高,门店扩张速度较慢。

加盟模式下,品牌营收主要来源于加盟费,为加盟店提供的食材、包材等产品收入,业务模式侧重以门店数量的增长与供应链的不断优化,提升企业的营收与盈利水平。由于借助了社会资源,加盟模式下通常扩张较快。

但在加盟模式下,门店规模和供应链深度捆绑平衡,在过快的扩张速度,与企业对加盟商相对较弱的掌控力下,非常考验整体品控与经营管理水平。

目前,加盟模式是国内连锁咖啡行业的主体,排名前十的咖啡品牌,除星巴克外,全部采用了加盟模式。

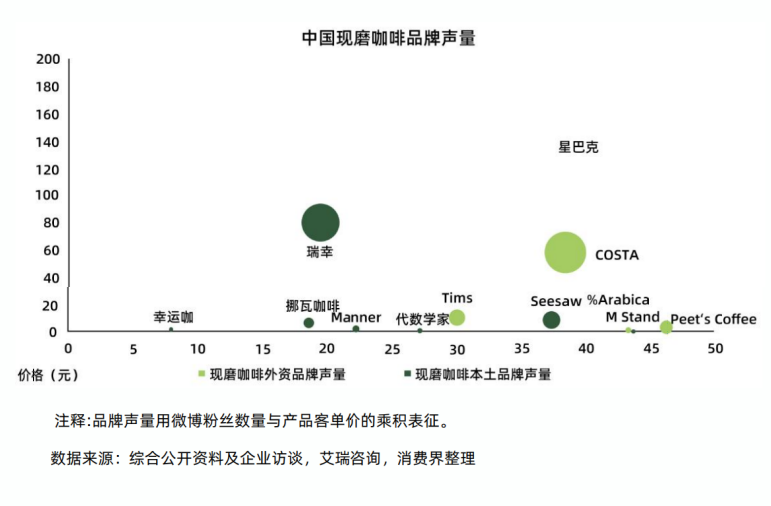

从竞争格局来看,星巴克、瑞幸断层式领先。

根据雪湖资本数据,2022年,星巴克市占率18%,瑞幸14%,龙头地位相对稳固。此外,由于消费者对于主打高性价比的咖啡品牌热度较高,此类品牌在市场扩张上也更为积极。

自2021年以来,无论是新开店数量,还是开店节奏都较为密集,其中库迪、幸运咖在招募加盟商方面尤为突出,新开店数量快速增长,远超同期同类品牌市场扩张表现。

太平洋咖啡、Costa、上岛咖啡等大型综合连锁咖啡品牌通过早期市场教育与心智占位,知名度较高,但品牌热度与好评度已明显不及其他两类连锁咖啡品牌。

Peet’s Coffee、%Arabica主打精品连锁咖啡品牌追求极致的产品品质,受定位限制,声量虽高,但竞争力相对较弱。

横向对比主要咖啡连锁品牌在全国门店数量,2023年瑞幸咖啡、星巴克、幸运咖、库迪、挪瓦咖啡排名前五,门店数都超过1000家,短期内随着新玩家不断进入,多方玩家单体规模迅速增加,行业集中度有望继续下降。

但位居榜单首位的瑞幸咖啡门店数已超过1万家,位居其次的星巴克门店数量也达到了7000家以上,二者在门店数量上,远超其它连锁咖啡品牌,优势明显,两者市占率有望继续提升。

06 总结

消费热潮退去,咖啡赛道是为数不多还能获得消费者、品牌、投资者共同青睐的领域,自2019年开启品牌连锁化扩张的步伐后,一直快速增长,成为市场焦点。

相比2019年,参与者本身尚不知中国消费者究竟需要什么样的咖啡,又将有哪些咖啡项目跑出来是的懵懂与迷茫,更多的问题有了准确的答案,连锁咖啡赛道的增长确定性也已经成为了一个不需要讨论的问题。

万亿空间市场是想象,更是一步步正在成真的现实。

注:文/消费界,文章来源:消费界(公众号ID:xiaofeijie315),本文为作者独立观点,不代表亿邦动力立场。