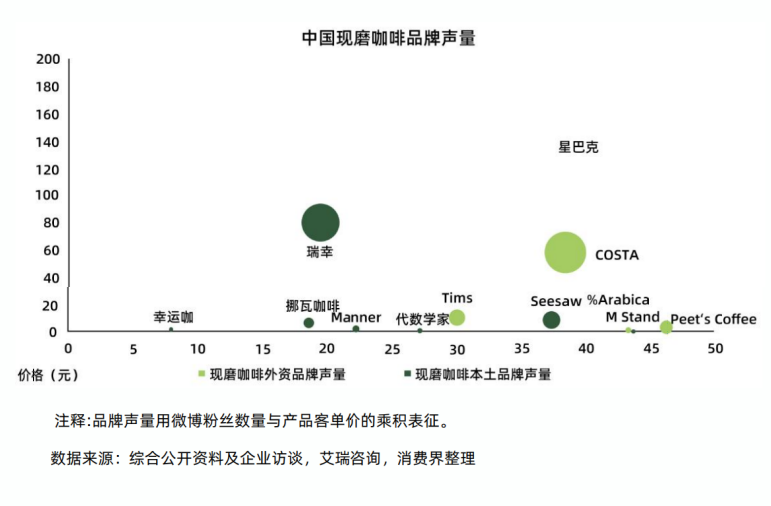

从竞争格局来看,星巴克、瑞幸断层式领先。

根据雪湖资本数据,2022年,星巴克市占率18%,瑞幸14%,龙头地位相对稳固。此外,由于消费者对于主打高性价比的咖啡品牌热度较高,此类品牌在市场扩张上也更为积极。

自2021年以来,无论是新开店数量,还是开店节奏都较为密集,其中库迪、幸运咖在招募加盟商方面尤为突出,新开店数量快速增长,远超同期同类品牌市场扩张表现。

太平洋咖啡、Costa、上岛咖啡等大型综合连锁咖啡品牌通过早期市场教育与心智占位,知名度较高,但品牌热度与好评度已明显不及其他两类连锁咖啡品牌。

Peet’s Coffee、%Arabica主打精品连锁咖啡品牌追求极致的产品品质,受定位限制,声量虽高,但竞争力相对较弱。

横向对比主要咖啡连锁品牌在全国门店数量,2023年瑞幸咖啡、星巴克、幸运咖、库迪、挪瓦咖啡排名前五,门店数都超过1000家,短期内随着新玩家不断进入,多方玩家单体规模迅速增加,行业集中度有望继续下降。

但位居榜单首位的瑞幸咖啡门店数已超过1万家,位居其次的星巴克门店数量也达到了7000家以上,二者在门店数量上,远超其它连锁咖啡品牌,优势明显,两者市占率有望继续提升。

06 总结

消费热潮退去,咖啡赛道是为数不多还能获得消费者、品牌、投资者共同青睐的领域,自2019年开启品牌连锁化扩张的步伐后,一直快速增长,成为市场焦点。

相比2019年,参与者本身尚不知中国消费者究竟需要什么样的咖啡,又将有哪些咖啡项目跑出来是的懵懂与迷茫,更多的问题有了准确的答案,连锁咖啡赛道的增长确定性也已经成为了一个不需要讨论的问题。

万亿空间市场是想象,更是一步步正在成真的现实。

注:文/消费界,文章来源:消费界(公众号ID:xiaofeijie315),本文为作者独立观点,不代表亿邦动力立场。