目前,国内现磨咖啡行业整体连锁化程度虽然较低,但主要连锁咖啡品牌快速拓店,连锁咖啡馆数量及行业连锁化率已连续四年上升。其中咖啡品牌连锁化率从2019年的12%提升至2022年的28%左右,发展势头强劲。

03 连锁咖啡产业上游

从产业链的角度看,咖啡产业可分为上中下游。其中,上游主要为咖啡种植业与设备供给。

全球咖啡产区集中在南北回归线之间的地区,称为“咖啡带”。咖啡产量受降雨、温度、光照、土壤、海拔等多种因素影响,对生长条件要求严格,种植区域有限,主要分布在南北纬 25度之间的热带或亚热带各国家之中。

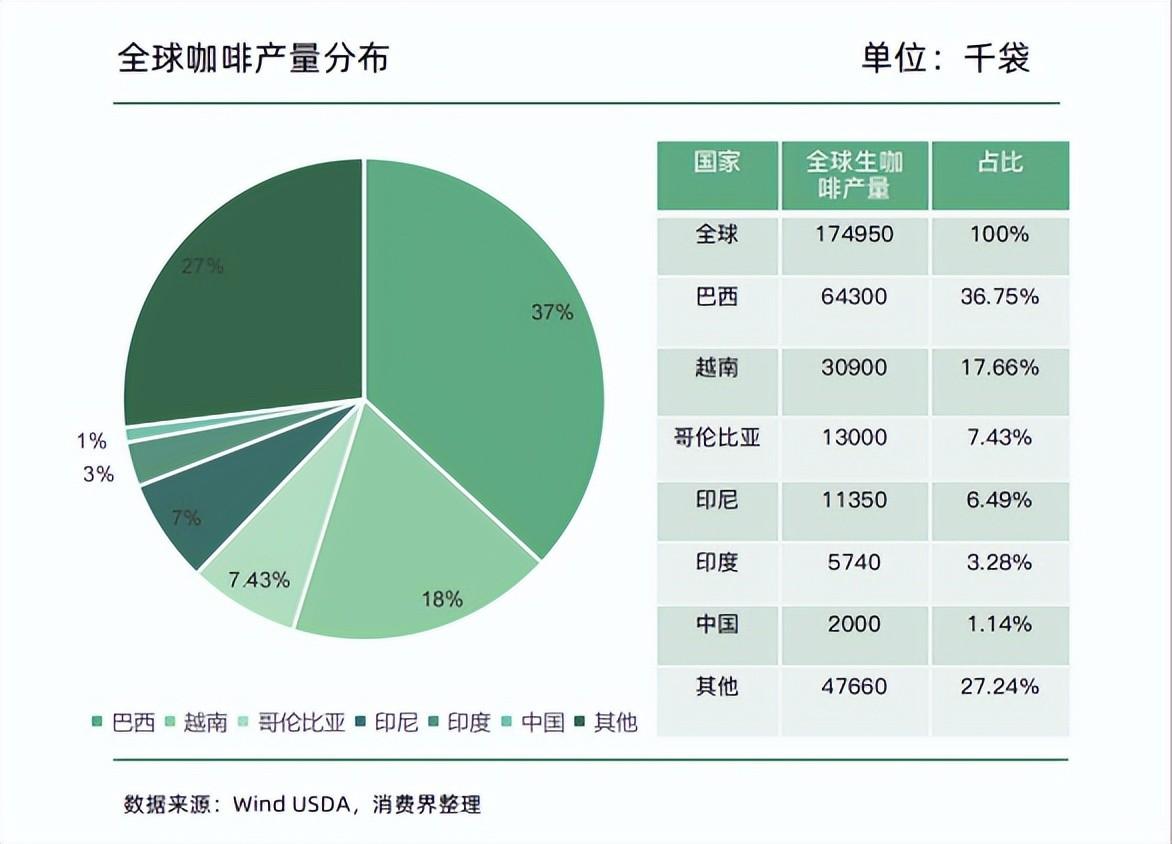

据USDA数据显示,2022/23年度全球前五大咖啡生产国依次为巴西、越南、哥伦比亚、印尼、印度。

中国属于中等规模的咖啡生产国,产地分布在云南、海南、四川、台湾等地。其中云南咖啡产业经过多年发展,已基本形成完整的产业链,种植优势突出,拥有包括普洱、保山、德宏和临沧四大主产区,全省种植面积、产量、农业产值均占全国的98%以上。

因此,云南对国内咖啡产业中而言至关重要,但云南咖啡种植面积与产量自2017年见顶后已连续多年下降。

究其原因,主要是咖啡豆本身属于农产品,产品同质化程度高,咖啡农基本没有议价能力。

从产业链的利润分配角度看,咖啡产业上游种植业位于微笑曲线底端,利润极低,约占产业链利润的1%。国内咖啡豆产地标准化程度低、自身抗风险弱、与市场严重脱节、缺少咖啡豆增值链条等问题,咖农长期处于微利或亏本状态,种植意愿低。

叠加此段时间全球咖啡供过于求、价格持续下跌,受国际价格拖累,云南咖啡生豆收购价也一路走低,运行于成本之下,导致了咖农的被迫砍树改种和减少种植投入。

下游需求持续增加,上游供给不断减少,供需不匹配下,带来了咖啡豆价格的波动。

此外,由于2021年全球最重要的咖啡产区巴西受干旱、冻灾等自然灾害影响导致减产30%,新冠肺炎疫情在全球的蔓延又使得咖啡原产国和消费国之间的供应链迟滞或断裂,国际物流成本也不断增加。

多重不利因素下,2022年云南咖啡豆的价格一路上跳,达到30元/公斤左右,种植业效益有了明显提升。

再来说上游设备端,在该领域半自动咖啡机为主力产品。

咖啡机主要用于现磨咖啡饮品的制作,可分为滴漏式咖啡机、胶囊式咖啡机、全自动咖啡机和半自动咖啡机。

其中半自动咖啡机需要手动磨豆、压粉等,操作复杂,人工参与环节较多,但价格相对便宜,能根据消费者个人喜好,做出不同标准的咖啡,满足多样化需求,由此受到市场追捧,无论是销售额还是销售量均居前列,并随着咖啡机整体市场规模的扩大呈现逐年增长态势。